我的網誌

我的網誌

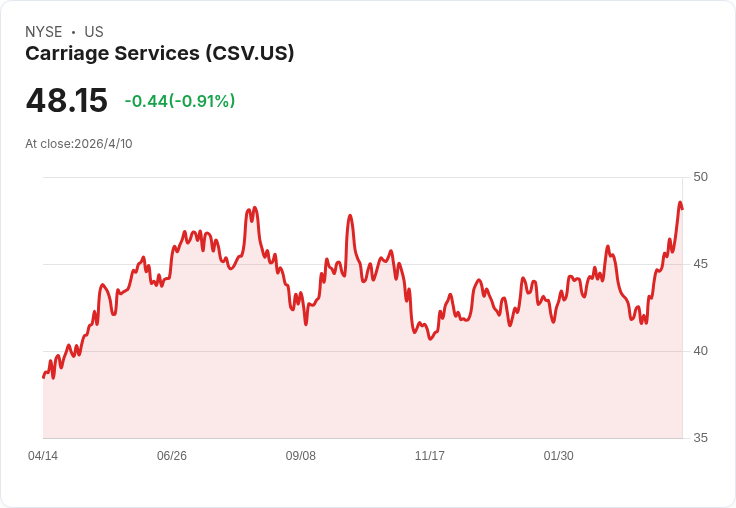

CSV 提升全年展望領先群雄,產業營收與股價表現卻出現明顯分歧。

開場引人注意: 第四季財報季為檢視公司基本面與同業相對競爭力的關鍵時點。Carriage Services(CSV)在最新財報中交出亮眼數字並上調全年指引,成為消費性非必需—專業消費服務族群中的焦點;但該族群整體呈現營收小幅超預期卻伴隨股價普遍下跌的矛盾局面。

背景說明(為何重要): 消費性—專業消費服務屬於非必需支出,面臨景氣敏感、顧客易轉換與需求易受趨勢影響的結構性挑戰。科技雖提供效率,但同時降低進入門檻,讓競爭加劇;投資人因此對能否長期穩定複利成長的公司設下高標準。近來市場情緒又從「AI 對產業定價與利潤侵蝕」轉向「地緣政治風險」,使得資金輪動與估值波動加劇。

要點與事實資料: - 族群整體表現:追蹤的 11 檔專業消費服務公司 Q4 營收平均超出分析師預期 1.9%,但下一季營收指引整體與預期一致;自公佈財報以來,這些公司股價平均下跌約 9.1%。 - Carriage Services(CSV, NYSE):Q4 營收 1.055 億美元、年增 8%,超出預期 1.8%;營業收入年增 16.8%,調整後合併 EBITDA 年增 11.0%,EBITDA 利潤率提升 80 個基點至 30.8%。公司同時上調全年指引,為本群組中幅度最高的指引上修;公佈後股價上漲約 9.3%,報 48.18 美元。 - 公司執行長 Carlos Quezada 表示,殯葬與墓園業務均有明顯成長,特別是墓園預售(preneed)銷售強勁,推升全年表現。 - 同業概況(要點摘錄): - 1-800-FLOWERS(FLWS, NASDAQ):Q4 營收 7.022 億美元,年減 9.5%,符合預期;EPS 與 EBITDA 稍微超預期,但股價自財報後下跌 18.4%,報 3.30 美元。 - Pool(POOL, NASDAQ):Q4 營收 9.822 億美元,與去年持平,低於預期 1.7%;EPS 與調整後營運淨利均未達預期,為群組表現最弱,股價跌 15.7%,報 215.19 美元。 - Service International(SCI, NYSE):Q4 營收 11.1 億美元,年增 1.7%,與預期持平;EBITDA 小幅超預期,但全年 EPS 指引略低於分析師期待,股價跌 4.9%,報 80.25 美元。 - LKQ(LKQ, NASDAQ):Q4 營收 33.1 億美元,與去年持平但超出預期 3.5%;不過 EPS 與全年 EPS 指引未達預期,股價下跌 8.5%,報 30.39 美元。

深入分析與評論: CSV 的強勁表現可歸因於產品組合穩定、預售收入回升以及營運效率提升,這使其能在族群中脫穎而出並上調指引。整體族群營收能略超預期,顯示需求面並非全面疲弱,但獲利與未來指引的不確定性仍導致資本市場賣壓。投資人目前同時面對兩大外部變數:科技議題(如 AI)可能侵蝕某類企業未來利潤,以及地緣政治(如中東局勢)推升避險情緒,兩者都會放大短期股價波動。

駁斥替代觀點(若有): 有人可能主張「財報超預期且指引良好即代表立即買進良機」。然而,單季亮眼資料不代表長期優勢——對於消費性非必需與低換手成本行業,關鍵在於能否持續穩定成長、維持高邊際利潤與穩健現金流;此外,宏觀與地緣政治風險可能在短期內改變需求與估值,投資決策應考量風險/報酬而非僅看單季數字。

總結、展望與行動建議: Carriage Services 在此次財報季中明顯領先同業,憑藉營收、營利與指引的三項利多吸引市場注意;但整體族群仍面臨分化與外部風險。對投資人而言,建議: - 追蹤公司是否能將本季的營運改善轉化為持續性現金流與穩定成長。 - 關注指引的保守或積極程度,以及預售與合約類收入的可持續性。 - 在地緣政治與市場波動加劇時採取風險控管(分批進場、設定估值門檻或停損)。 總之,CSV 展現出防禦性較強且業績改善的特質,但是否為買入時點仍需結合個人風險承受度與對宏觀風險的判斷。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。