我的網誌

我的網誌

分析師相繼上調目標價,營運與合約利多並存,但Q2訂單走弱與政府客戶風險仍是關鍵變數。

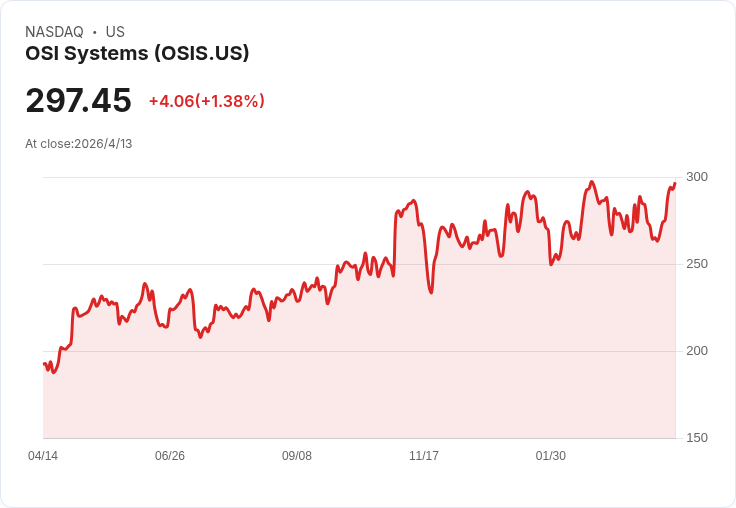

開場引人注意: 近期市場對安檢與光電裝置廠商 OSI Systems 的評價出現分歧:多家投行接連上調目標價(B. Riley +20美元、JPMorgan +7美元、Roth +3美元),但模型化的公允價值仍維持在每股300美元,顯示市場對公司短期訂單節奏與長期價值尚在重新估價中。

背景與現況說明: 公司在安全與光電兩大事業部均有實質進展。光電與製造部門獲得來自醫療器材原廠的多年度採購案,金額超過4,000萬美元;安全事業的 Itemiser 4DX 與新型 Itemiser 5X 取得 ECAC/EU G1 認證,並拿下歐洲冬季大型運動賽事的多項人員、行李與貨物篩檢合約。同時,回購動作顯著:2025年10月1日至12月31日回購546,945股、耗資1.4605億美元,迄今回購總計3,225,088股、花費3.7751億美元,約佔計畫參考股本的18.5%。

事實、資料與分析: - 分析師動向:B. Riley、JPMorgan 與 Roth Capital 的目標價分別上調20、7、3美元,反映對公司目前業務組合與執行力更高的估值期待;Oppenheimer 表示年中節奏(mid year pacing)可接受,將Q2視為訂單較輕的時間性現象而非全面性需求滑落。 - 財務模型核心假設仍穩定:模型公允價值US$300;營收成長率約5.68%;淨利率約10.71%;未來本益比由25.58倍微升至約25.62倍;折現率由8.90%小幅升至約8.96%。 - 訂單與執行風險:Oppenheimer 與其他分析師皆指出Q2訂單較輕,強調可為時間性問題但也提高了短期訂單能見度與執行風險的關注度。政府與大型活動相關支出將直接影響安檢平臺需求,而醫療事業表現亦受產業景氣與付款時程影響。

深入評論與觀點比較: 多數牛派論點:上調目標價反映分析師看到高毛利服務合約、平臺產品(如 CertScan)與延展性強的訂單組合可以提升獲利品質,且近期合約與認證有助於拓展歐洲及大型活動市場;積極的回購亦支撐每股價值。 熊派或保守觀點:Q2訂單疲弱可能是需求轉弱或政府採購節奏改變的前兆;對墨西哥等主權客戶的應收帳款與付款時間不確定性、在新廠執行上的挑戰,以及醫療部門持續承壓,都是潛在利空。 駁斥替代觀點:把Q2當成結構性下滑的看法忽略了公司已獲得的認證、重大合約與回購支撐,且多數分析師將Q2視為時間性波動而非趨勢改變;但這不代表風險不存在——若政府支出放緩或付款延宕,評價將面臨調整。

結論、展望與行動建議: 關鍵觀察指標:1) 未來幾季的訂單能見度與背書合約履約情形;2) 來自政府與重大活動的採購時程與支付狀況;3) 醫療事業的恢復跡象與新設施執行進度。若公司能持續轉化高價值服務合約並穩定大客戶付款,公允價值維持或上修有其依據;反之,訂單與付款的不確定性可能導致估值回檔。對投資者而言,建議關注公司季報中的訂單趨勢、背書合約金額與回購進度,並衡量自身對政府合約集中度與執行風險的容忍度,作為是否增減持股的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。