我的網誌

我的網誌

【我們想讓你知道】

信用卡回饋看似是銀行送給消費者的優惠,但背後其實藏著不少限制條件。從一般消費認定、通路排除到支付方式差異,若沒弄懂規則,高回饋可能「看得到卻吃不到」。

撰文:周明芳

使用信用卡或行動支付消費,方便、快速又能賺取回饋。然而,不少消費者都曾有過這樣的經驗:明明刷的是高回饋信用卡,但消費之後查詢明細,竟然沒有得到回饋。其實關鍵就在於各家銀行的回饋機制與限制條件,如果沒有看清楚遊戲規則,部分回饋可能「看得到、吃不到」。

首先消費者應了解,信用卡回饋的背後藏著一個多數人不知道的商業機制—消費者每刷一筆費用,銀行都會向商家收取1.55%~2%不等的交易手續費,之後再從中撥出一部分,作為現金、點數等回饋,藉此吸引消費者多刷卡。因此,如果某些通路的交易手續費較低,甚至沒有手續費,銀行自然也不太可能提供回饋。

「一般消費」定義藏玄機 看懂信用卡回饋潛規則

至於消費者常踩的「坑」有哪些呢?首先是誤以為所有通路都能享有「一般消費」回饋。

信用卡達人寶可孟指出,7-11、全家等超商,及全聯、大全聯等超市通路,通常會被銀行排除在「一般消費」之外,原因是超商、全聯等體系為「強勢通路」,銀行為打進店內交易,就得自行降低或不收取手續費,自然沒有餘裕提供優惠給卡友。

另外,也有不少銀行會把透過聯合信用卡中心小額支付平台(NCCC)請款的交易,排除在一般消費或指定通路加碼回饋之外。這類交易常見於連鎖速食店(如麥當勞、肯德基)、手搖飲、早餐店與停車場等。

雖然在上述通路刷卡拿不到一般消費回饋,但以信用卡搭配行動支付,還是能得到加碼回饋。

寶可孟建議,至超商消費,可選擇使用「超商行動支付」,如Open錢包、My FamiPay等,並綁定「指定信用卡」,就能獲取回饋;而至連鎖速食店、手搖飲店消費,則建議用LINE Pay、街口支付、悠遊付等來結帳,獲取行動支付給予的回饋,但也需綁定「指定信用卡」。

至於在只能使用自家行動支付(PX Pay、全支付)的全聯,最佳策略是持「悠遊聯名卡」消費,並開啟「自動加值」,以「悠遊卡功能」付款,就能賺取自動加值回饋。如果希望「無腦刷」,也可選擇國泰世華Cube卡綁定「PX Pay」,消費時可享2%小樹點回饋無上限。

除了「一般消費」的限制,近年常見的「權益切換型」信用卡也常讓消費者誤踩地雷。使用這類信用卡時,消費前必須先確認該筆交易適用哪一種權益,並透過App手動切換。以國泰世華Cube卡為例,在全聯綁定PX Pay消費時,必須先切換至「集精選」權益,才能享有2%回饋;若未切換,則只剩0.3%的基本回饋。

另外也要留意,在百貨、餐飲等信用卡「指定通路」消費,使用行動支付未必能拿到高回饋。像LINE Pay、街口支付等第三方支付平台,因採代收代付機制,銀行端請款名稱常顯示為支付平台,而非實際店家,可能使交易被判定為「第三方支付」,進而影響指定通路的加碼回饋。若要確保符合指定通路優惠,直接刷信用卡較保險。

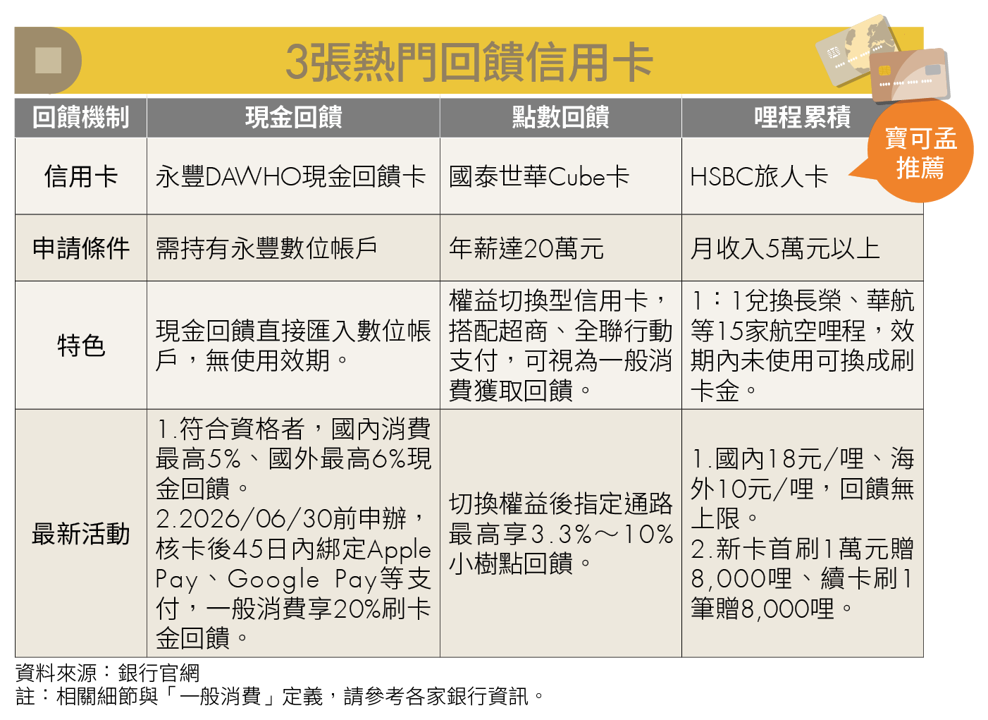

根據消費習慣辦卡 釐清3種回饋機制

面對五花八門的信用卡,消費者該如何挑選適合的卡別?寶可孟建議,可考量個人消費習慣與便利性。

他分析,目前信用卡的回饋機制,大致可分為3種類型:現金回饋、點數回饋與哩程累積。現金回饋簡單易懂,不需額外計算點數價值。點數回饋則多半結合銀行自家的點數生態圈,例如可兌換商品、折抵消費,或轉換至合作平台使用,但不同點數的實際價值差異不小。哩程累積則適合經常有出國需求的重度刷卡族,透過刷卡累積航空哩程,再兌換機票或升等,回饋效益往往更高,這也是寶可孟目前的主力刷卡類別。

整體而言,信用卡回饋看似是銀行提供的優惠,但背後仍有複雜的規則與條件,刷卡前多花一點時間了解規則,才能真正把信用卡回饋變成日常理財的一部分。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年4月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌