發表

發表

我的網誌

我的網誌

DHT公佈Q1船隊TCE達78,800美元/日,Q2已預訂71%營收天數,顯示獲利能見度大增。

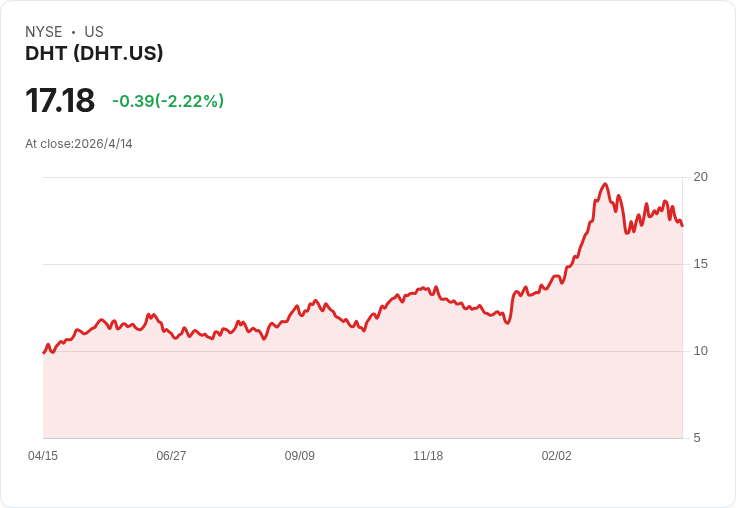

挪威註冊但在紐約上市的油輪營運商DHT Holdings於最新公告中指出,該公司預估2026年第一季(Q1)船隊的time charter equivalent(TCE)日均收益為78,800美元,訊息發布後DHT股價盤前上漲約2.1%,報17.55美元。

具體構成資料顯示:在1,994個計入的營收天數中,1,152天屬於現貨(spot)營運;現貨營運的VLCC(超大型原油油輪)估計TCE為91,700美元/日,而以定期租船(time charter)形式執行的VLCC則估計為61,300美元/日。若以IFRS 15「從卸貨到卸貨」(discharge-to-discharge) 的會計調整衡量,現貨VLCC的估計TCE甚至達到106,000美元/日,反映會計處理下的收益差異。

展望下一季,DHT指出截至目前(2026年第二季),約49%的可用現貨天數已以平均189,500美元/日(以卸貨到卸貨計)被預訂;若將現貨與定期租船合計,已鎖定的營收天數佔比達71%,平均鎖定日租為115,400美元。這樣的預訂率與高位日租對公司短期現金流與獲利能見度有直接正向效果。

背景與分析:VLCC運費高度受全球原油需求、航線供需與地緣政治影響(如霍爾木茲海峽事件等)而波動。DHT透過一部分套期與安排長約、短約的組合,達到既能把握現貨高價帶來的暴利,也能以定期租船提供收入穩定性。IFRS 15「卸貨到卸貨」基準為業界常用以排除空載/等待等非收益航次影響的比較方式,DHT特別揭示該口徑數字以便投資人理解真實營運獲利能力。

支援觀點:高預訂率與遠高於定期租船的現貨日租,顯示目前市場供需偏緊與短期報酬吸引力,將推升Q1-Q2的現金流並有利於股東回報(如現金股息或特別股息)的可能性。市場也已有個別訊息指出DHT曾取得日租超過10萬美元的VLCC租約,印證公司可在高位鎖定利潤。

可能的反對觀點與駁斥:批評者或投資人可能主張油輪運費為高度循環性商品,短期利率飆升或油需求回落可能迅速侵蝕這波利潤。對此,可反駁指出兩點:一、DHT已將71%的營收天數提前鎖定,短期跌幅對已鎖定收益影響有限;二、公司同時揭露IFRS 15調整後的「卸貨到卸貨」TCE,提供較嚴謹的收益衡量,降低會計口徑差異帶來的誤判風險。然而,中長期風險仍存在,包括新船供給釋放、全球經濟或石油需求疲弱及突發地緣政治變動。

結論與展望:DHT此次公佈的資料顯示Q1具有相當水準的TCE收益,而Q2高比例的預訂與極高的平均現貨日租,提供了短期內強勁的獲利能見度。投資人與市場應關注未來幾季的訂艙速度、現貨日租走勢與IFRS 15基準下的逐季披露;若高位日租持續並轉化為穩定現金流,DHT可能延續股價與股息利好。但同時亦須警惕運費波動與產能擴張等系統性風險,建議追蹤公司後續季度財報與訂艙更新以調整投資判斷。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。