我的網誌

我的網誌

全球資本正從單純押注電動車或網路平台,轉向押注「AI 算力與生態系」:Tesla(TSLA) 亮出自研 AI5 晶片進軍自駕大腦,SoftBank 以高槓桿綁 OpenAI 企圖卡位 AI 中樞,Nvidia(NVDA) 則靠資料中心與兆美元 GPU 訂單穩坐算力霸主,投資人迎來高成長與高風險並存的新 AI 週期。

AI 產業熱度不減,但故事主角已悄悄換人。從過去討論誰有最多模型、最多用戶,正快速轉向誰握有最多「算力」與最關鍵的 AI 供應鏈。Tesla(Tesla Inc., TSLA)、SoftBank Group(SOBKY) 和 Nvidia(NVDA) 三方動作頻頻,勾勒出一場跨車廠、金控與晶片巨頭的「AI 算力軍備競賽」,也讓投資人必須重新思考,下一階段 AI 收益究竟落在誰手上。

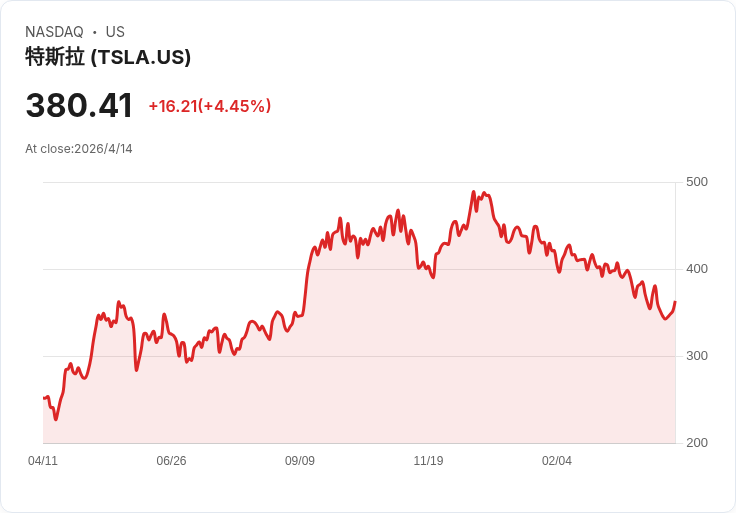

先看 Tesla。根據 GuruFocus 報導,Tesla 執行長 Elon Musk 對外宣稱,公司已完成 AI5 處理器的「tape-out」,代表設計階段結束,正式進入可量產階段。這顆 AI5 晶片被視為 Tesla 下一代自駕硬體的核心,延續其從晶片到軟體全面自製的策略。Tesla 近年持續加大在自駕運算能力上的資本支出,AI5 被市場解讀為未來 Full Self-Driving(FSD)及更多車載 AI 功能的「大腦」,而 Musk 也透露團隊已著手 AI6 和 Dojo3 等後續技術開發,顯示 Tesla 不是只想做電動車,而是試圖構築自家 AI 與半導體生態系。

這種垂直整合的好處,在於 Tesla 不必完全仰賴外部晶片供應商,能針對自駕演算法量身打造硬體,加速產品迭代。但風險同樣明顯:晶片設計與量產本身需要巨額投資,若 AI5 對實際自駕安全與體驗的提升不如預期,市場對 FSD 願意支付的溢價恐怕難以支撐如此龐大的研發與資本開支。對投資人而言,AI5 目前更像是「潛在價值選擇權」,關鍵在於落地速度與實際效果能否跑在競爭對手前面。

與 Tesla 透過技術內製卡位不同,SoftBank 則選擇用槓桿大步買進 AI 中樞資產。GuruFocus 指出,SoftBank 正擴大與 OpenAI 綁定的 400 億美元融資案,從原本由 JPMorgan Chase、Goldman Sachs 及多家日本銀行承作的過橋融資,進一步「軟啟動」邀請更多銀行以次級承銷方式加入,每家預計承擔約 50 億美元額度。這筆融資到 2027 年 3 月到期,疊加 SoftBank 已對 OpenAI 承諾超過 300 億美元資金,以及其手上約 90% 持股的 Arm Holdings,等於把未來成長的籌碼集中壓在 AI 生態最核心的晶片與模型供應端。

此舉一方面呼應創辦人孫正義(Masayoshi Son) 想把 SoftBank 打造成全球 AI 生態樞紐的野心,但另一方面也顯著抬高財務風險。S&P Global Ratings 在 3 月已將 SoftBank 展望從「穩定」調降為「負向」,理由正是這類與 OpenAI 相關的投資可能壓縮其流動性與資產品質。SoftBank 同時還在規劃六檔美元與歐元債券發行,顯示未來仍仰賴債市支應 AI 佈局。在 AI 估值高漲與利率環境仍具不確定性的當下,這種「高槓桿押一個大題目」的作法,若 OpenAI 成長曲線稍有不如預期,資本市場反應可能相當劇烈。

與 Tesla、SoftBank 不同,Nvidia 的角色則更像是 AI 週期中最直接的「賣鏟人」。GuruFocus 報導指出,Nvidia 股價近期連漲 10 個交易日,期間累計上漲約 18%,雖未突破去年 10 月高點,但已反映市場對其 AI 硬體需求的高度信心。在 3 月 GTC 大會上,執行長 Jensen Huang 黃仁勳透露,公司手上已握有橫跨 2027 年、逾 1 兆美元規模的 GPU 訂單,包括 Blackwell 與下一代 Vera Rubin 晶片,訂單能見度幾乎鎖定未來數年。

數據也為這波樂觀情緒背書。報導指出,Nvidia 資料中心營收較去年同期大增 75%,且已占公司總銷售額的 88%,清楚顯示 AI 雲端與大型模型運算需求是主要成長來源。此外,Nvidia 近期澄清並未與任何 PC 製造商洽談收購案,打消市場對其可能跨界硬體品牌的猜測,等於向投資人傳達一個訊號:公司仍將主力放在 GPU 與資料中心平台,而非分散心力收購終端整機廠。

更值得注意的是,Nvidia 同步推出一系列用於量子運算的開源模型,顯示其戰略不只鎖定當前主流的 AI 訓練與推論市場,也在預先卡位可能接棒的下一代運算架構。透過掌握開發者社群與研究端的工具入口,Nvidia 企圖把自己變成未來各種高性能運算的「作業系統」,而不只是賣晶片的供應商,這種生態鎖定效應也是目前市場所願意支付的高估值核心理由之一。

綜合來看,Tesla、SoftBank 與 Nvidia 其實分別代表 AI 產業不同層級的下注方向:前者押在應用端的自駕場景,中者押在模型與平台所有權,後者則穩坐算力基礎建設供應商。對投資人來說,報酬與風險結構也全然不同—Tesla 若能用 AI5 及後續晶片實際提升 FSD 能力,將有機會從「賣車」轉向「賣軟體與服務」的高毛利模式;SoftBank 若 OpenAI 持續擴張且商業化順利,巨額槓桿可能放大股東回報,但信用市場對其債務承受度正逐步提高要求;至於 Nvidia,則在短中期享有訂單爆滿與技術領先的優勢,但一旦生成式 AI 熱潮降溫、競爭者追上或客戶自行開發替代方案,成長曲線也可能面臨重新定價。

在這場 AI 算力軍備競賽中,主導權看似集中在少數巨頭手上,但資金、技術與政策變數都仍在快速變化。未來幾年,市場將持續檢驗 Tesla 自研晶片的實戰表現、SoftBank 高槓桿策略的可持續性,以及 Nvidia 是否有能力在新一輪技術迭代前維持壟斷級優勢。對投資人而言,真正的關鍵不是誰喊得最響,而是誰能在巨額資本投入後,穩定轉化為現金流與可持續競爭力。這場牌局,才剛開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。