我的網誌

我的網誌

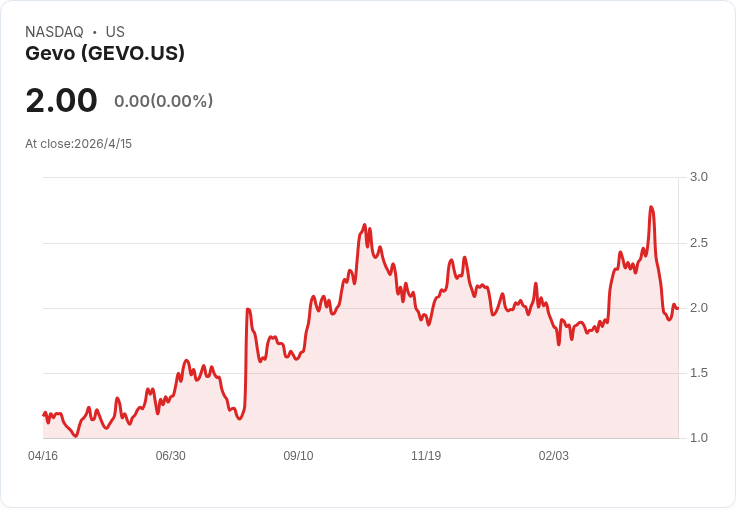

Gevo撤回DOE貸保申請,稱EOR商業化條件不足,將於2026年底前另覓資金,股價應聲下跌。

美國合成燃料公司Gevo (NASDAQ: GEVO) 週三盤後宣佈已撤回向美國能源部(DoE)「Office of Energy Dominance Financing」提出的貸款擔保申請,訊息一出,股價盤後下挫約11.6%。公司表示,將在2026年底前尋求替代資金以推進其位於北達科他Richardton之ATJ-30永續航空燃料(SAF)計畫。

背景與事實:Gevo原先擁有DoE對其South Dakota ATJ-60計畫的有條件貸款承諾,並嘗試將該承諾轉移至規模較小的Richardton ATJ-30案。然而,與DoE實務單位的討論顯示,該案需達成的業務目標—尤其是支援增產油回收(EOR)的商業模式—在計畫區域尚未具備可擴大商用的可行性,雙方同意尋找更符合公司策略的替代融資途徑。

公司立場與論點:Gevo CEO Paul Bloom表示,過去一年已大幅降低ATJ所需低碳乙醇的風險,因而相信能以更有利的條件取得替代資金,追求更符合公司策略與時間表的最具增值性的案型。公司強調,此舉是策略性調整,而非完全放棄ATJ-30計畫。

影響與分析:短期內,撤回申請造成市場信心波動反映在股價下跌;中長期,結果取決於公司能否在未來數季取得私募貸款、產業夥伴投資、承購合約(offtake)、綠色債券或利用政策激勵(如SAF需求、稅收抵免)等替代資金。地面因素包括EOR在當地的商業可行性、低碳餾分供應穩定性,以及全球航空燃料市場對低碳替代品的制度性支援。

反駁替代觀點:批評者可能認為撤回顯示公司執行力或資金籌措能力不足,增添專案風險;但支持者指出,倉促接受不利條件或不匹配的擔保要求,可能使公司承擔長期成本或限制策略彈性。Gevo已表明其供應端(低碳乙醇)風險已被降載,具備吸引私人資本的基礎條件。

結論與展望:關鍵觀察指標包括Gevo能否在2026年底前公開替代融資方案、是否取得大型承購合約或策略投資者、以及EOR商業化進展與相關政策支援。對投資人與業界而言,短期應關注公司公告與財務條件變化;長期則須評估Gevo在SAF供應鏈中的競爭力與執行紀律。公司若能以更有利條件完成融資,將有機會改寫本次撤回帶來的負面象限;反之,若融資不及或政策支援不足,專案時程與公司估值仍面臨壓力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。