我的網誌

我的網誌

從Meta(META)再啟萬人裁員,到Fifth Third Bancorp(FITB)消化大型併購、美銀同業押注AI降本增效,美國金融與科技體系在戰爭、通膨與油價震盪下,正同步啟動新一輪「效率革命」,以成本控管、資本配置與科技投資迎戰高不確定性的2026。

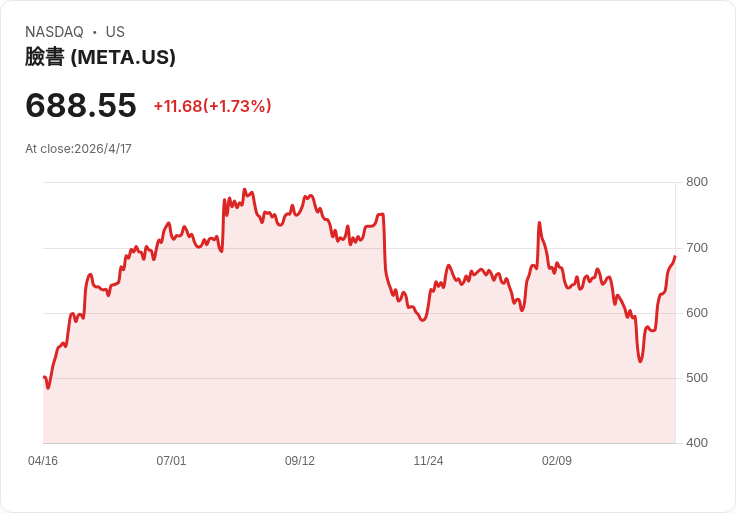

在高利率、地緣政治衝突與AI技術變革的多重夾擊下,美國大型銀行與科企不約而同走向同一條路:用「效率」換「生存空間」。最新一輪訊號來自社群巨頭 Meta(META),路透引述消息人士指出,公司將在5月20日啟動新一波裁員,約8,000名員工、佔全球人力約一成,且被形容為今年「第一輪」裁員,下半年仍可能有後續動作。消息一出,股價尾盤小幅走揚,顯示資本市場對「降本」的態度相當直接。

這並非 Meta 第一次大動作縮編。公司在2022年底到2023年初,曾以「year of efficiency(效率之年)」為名,砍掉21,000個職位,主因是疫情後過度樂觀的成長假設破滅。這回市場雖未獲知更細的部門拆解,但知情人士點出一個關鍵背景:Meta 在 AI 領域押注極深,而AI基礎設施愈趨成熟後,不少科技巨頭發現,透過自動化與雲端平台整合,可以用更少人力支撐更大的運算與服務規模。換言之,AI 投資不只是新成長引擎,同時也成為管理層說服股東啟動裁員的「效率敘事」。

華爾街金融圈同樣在做效率與成長的艱難平衡。以資產管理與託管大行 State Street 為例,管理層在最新法說上坦言,2026 年淨利息收入的關鍵,不在資產擴張,而是「淨利差(NIM)」的優化。CEO Ronald O'Hanley 明確指出,NIM 改善主要來自資金來源結構調整、轉向較高品質的資金;CFO John Woods 則將下一階段轉型目標定調為「更快的收入成長與更好的獲利」,靠的是技術現代化與 AI 投資。公司已在軟體開發等內部流程看見生產力提升,預期 2026 年下半年起,AI 會在營運效率與客戶服務上帶來更具體的成果。

中型消金銀行 Ally Financial 同樣給出類似訊號。面對油價震盪與通膨陰影,CEO Michael Rhodes 指出,雖然宏觀數據顯得悲觀,但實際消費者行為仍「韌性十足」,讓銀行持續看得到具吸引力風險報酬的放款機會。不過,Ally 選擇「寧可少做,也要做對」,刻意在零售車貸與公司金融業務上維持嚴謹的承作標準。CFO Russell Hutchinson 在利差展望上更為積極,重申 2026 年 NIM 導引為 3.60% 至 3.70%,並預期年底有機會站在區間高端,靠的是存款成本控管與資產組合調整,而非單純賭利率路徑。

剛吃下 Comerica 的 Fifth Third Bancorp(FITB) 則把「效率」推向併購整合戰場。CEO Timothy Spence 在法說中強調,Q1 的結果已反映 2 月 1 日完成的併購,公司有信心今年實現 3.6 億美元淨成本節省,並在第四季達成 8.5 億美元的年度化節省 run-rate。CFO Bryan Preston 進一步將全年淨利息收入(NII)預估上修至 87 至 88 億美元,並預期全年非利息收入在 40 至 42 億美元間,同時維持 72 至 73 億美元的費用預估,顯示管理層押注的是「收入放大+成本協同」雙軸並進的整合邏輯。

不過,市場對此並非毫無疑慮。分析師在 Q&A 中屢次追問整合執行風險,尤其是被 CEO 形容為「單一最大風險點」的核心科技系統轉換,一旦出現服務中斷,可能直接傷及存款與客戶信心。管理層雖強調目前整合「沒有大驚喜」,且已在德州市場投放 70 萬戶郵件與後續擴大到 600 萬人的行銷活動,預計光是這一檔就可帶來 10 億美元存款,但外界仍將目光鎖定在勞動節前後的關鍵轉檔期。

宏觀環境則提供銀行股一陣「風向轉多」的短暫順風。隨著中東緊張局勢稍微降溫、油價從高檔回落,市場風險偏好轉強,併購與IPO 活動前景轉佳,投資銀行與放款業務的「費用收入」想像空間被重新打開。同時,能源價格回落有助降低能源敏感產業的違約風險,改善整體貸款組合品質,使銀行在資本準備上有更大彈性。First Merchants (FRME) 就在這波情緒轉折中,股價向上突破,年初迄今漲近一成,雖然長線報酬仍不算亮眼,卻反映投資人開始重新評估區域銀行的風險/報酬比。

值得注意的是,金融體系效率革命與科技巨頭裁員潮之間,存在一條微妙的連結:AI。State Street 已經在全公司深度導入 AI,期待 2026 年下半年看到實質財務貢獻;Ally 在風險定價與客群篩選上強調「數據紀律」;Fifth Third 在併購整合中,把科技轉換視為最關鍵戰役。而在華爾街之外,Meta 則用最激進的方式告訴市場:在 AI 時代,「以人換機」的效率帳,企業願意算,也不得不算。

然而,並非所有觀察者都對這場效率競賽抱持樂觀。從社會角度看,裁員與成本節省固然能讓EPS 短期漂亮,但也可能削弱創新動能與客戶服務品質,尤其在銀行業,過於倚賴技術與中央化決策,可能讓前線對風險變化的感知變遲鈍。再加上中東戰火與油價波動仍未完全落幕,美國通膨壓力與利率路徑仍充滿變數,任何一次地緣或金融市場的突發震盪,都可能迫使這些「效率工程」加速或急煞,帶來新的不確定性。

從資本市場角度來看,2026 年的主旋律已愈來愈清晰:成長不再免費,資金不再便宜,金融與科技企業要贏,得在成本結構、資本配置與科技投資三者之間找到新的黃金比例。Meta 將如何在AI賭注與人力結構之間取得平衡,State Street、Ally 與 Fifth Third 又能否在轉型與併購整合中維持風險可控,將決定這場「效率革命」究竟是邁向更穩健的金融新秩序,還是另一場高槓桿、高風險的制度實驗。眼下唯一可以確定的是:沒有人能再用舊世界的玩法,穿越這個新時代。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。