發表

發表

我的網誌

我的網誌

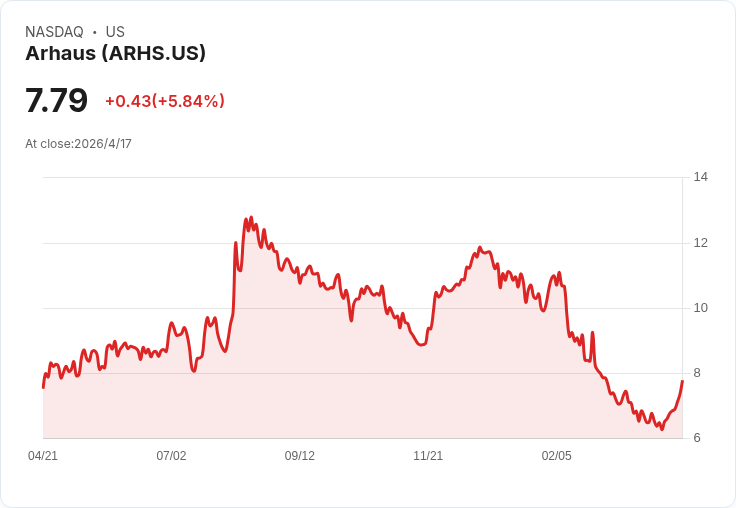

分析師微幅下修公允價值,短期受系統投資與需求波動壓抑,擴店與供應鏈改善仍支撐長期成長。

開場引人注目: Arhaus(ARHS)近期成為市場焦點——多家投行在肯定其執行力與擴張策略的同時,也下修了目標價與公允價值,反映出短期需求波動與即將到來的系統與門店投資對利潤的壓力。公司同時宣佈特殊現金股息與2026年營收及獲利展望,投資人須在成長敘事與短期風險間做出取捨。

背景與基本事實: - Simply Wall St 把 Arhaus 的公允價值從 US$11.12 調整為 US$10.71,下修約 3.6%。相關假設小幅變動:營收成長假設由 6.40% 微調至 6.41%,淨利率維持 5.68%,未來本益比由 21.77x 降至 21.14x,折現率由 9.47% 提高到 9.74%。 - 重要公司公告:宣派每股特殊現金股息 US$0.35(A、B 股),發放日 2026/3/31,持股登記日 2026/3/18。 - 營運指引:2026Q1 指引淨營收 US$3.00–3.20 億、淨利 US$0–0.5 千萬;2026 全年指引淨營收 US$14.3–14.7 億、淨利 US$6600–7500 萬。 - 擴張與產品:推出 2026 春季系列,並計畫於 2026 年 4 月在維吉尼亞 Ashburn 開設 19,300 平方英尺的新展廳,配合 Trade Program 重啟與對 Loudoun Habitat for Humanity 的 10,000 美元捐款。

分析師觀點與資料詳述: - Telsey Advisory:在第4季優於預期的業績與 2026 指引(符合)基礎上,一度將目標價由 US$12 調升至 US$13,後續有所回撥;顯示對公司執行力有信心,但仍關注需求波動。 - TD Cowen:將目標價從 US$13 調至 US$12,強調新品項、通路擴大及靈活營運可望在分散且資本不足的家居零售業中取得市佔。 - BofA:把目標由 US$12 降至 US$11,認同展廳擴張、國內採購與供應鏈效率對長期有利,但警告月度需求波動、系統升級與門店增設可能拖累回復性毛利。 - Morgan Stanley:目標價自 US$12 下修至 US$10.50,指出 Q1 開局疲弱及科技投資與新店帶來的成本壓力;但也認為組合與配送效率可望支撐獲利。

主旨與論點(利多與風險的權衡): - 利多:展廳擴張、產品可訂製與永續定位、國內供應鏈與配送效率改善,若執行順利可提升品牌滲透率與毛利空間;Analyst 認為在家居市場分散、資本有限的環境下,有取得市佔的機會。 - 風險:短期內大幅投資 ERP、庫存系統與科技,以及新增固定成本的展廳,會在未來 12–24 個月抑制利潤回升;美國房市周轉率疲弱、需求月度波動、關稅與原料成本上升以及線上或高階競爭者壓力,都是實質風險。 - 市值評價變化顯示:雖然營收成長假設基本不變,但折現率與本益比的調整反映市場對風險溢價的提高與未來表現的不確定性。

駁斥替代觀點: - 對於較為樂觀的觀點(如早前調升目標價者)認為公司執行力強且展廳擴張將快速轉化為銷售增長,本報告指出:儘管執行力為正面因素,但資本支出與系統整合的短期成本不可忽視,且在需求低迷或住房周轉放緩情況下,展廳開店的回收速度可能低於預期,導致利潤回復延後。 - 相反地,若公司能在新品與通路擴張上有效提高客單與交付效率,則長期報酬仍具吸引力;因此需以公司未來數季的同店銷售、毛利率與交付時效變化來驗證樂觀論點。

總結與未來展望(行動呼籲): - 重點追蹤指標:季度營收與毛利率、Q1 與全年執行是否符指引、新展廳營運啟動與回收速度、ERP/系統上線程序、配送與交貨效率、住房市場資料與原物料成本變動,以及公司是否按時發放特別股息。 - 對投資人建議:中短期需警覺因擴張與技術投入導致的利潤波動;長期投資者若看好品牌定位與供應鏈改善,可將 Arhaus 列入觀察名單並關注未來數季的營運數據驗證敘事。短線交易者則應重視分析師修正、指引與季報揭示的實際業績差異,謹慎管理倉位與風險。

結語: Arhaus 的故事正從純粹的成長敘事,轉向「成長與短期謹慎並存」的複合敘事。公司擴店與系統投資若能如期帶來配送與成本最佳化,則長期價值仍被看好;但在短期內,需求波動與投入成本將是壓抑股價與估值的主要來源。投資人應依自身投資時限與風險承受度,定期檢視上述關鍵指標以做出相應決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。