發表

發表

我的網誌

我的網誌

科技業為搶AI浪潮瘋砸資本、估值高燒不退之際,從固態電池新創 QuantumScape(QS)、雲端巨頭 Alphabet(GOOGL)到軟體龍頭 ServiceNow(NOW),都面臨商業化與地緣風險考驗;反觀美鐵運大廠 CSX(CSX)與保險通路 Goosehead(GSHD)則在成本紀律與數位效率中穩步擴利,呈現「資本密集AI夢」與「現金流紀律派」兩種美股路線的鮮明分化。

在全球資本市場瘋追「AI題材」的此刻,美股正上演兩條迥異路線:一邊是砸下千億美元打造雲端與算力基礎建設的科技巨頭與新創,另一邊則是靠成本效率與穩健現金流慢慢放大的傳統產業。從 Alphabet(GOOGL)、ServiceNow(NOW)、QuantumScape(QS)到 CSX(CSX)、Goosehead Insurance(GSHD)最新財報與動態,可以清楚看出這種分化趨勢。

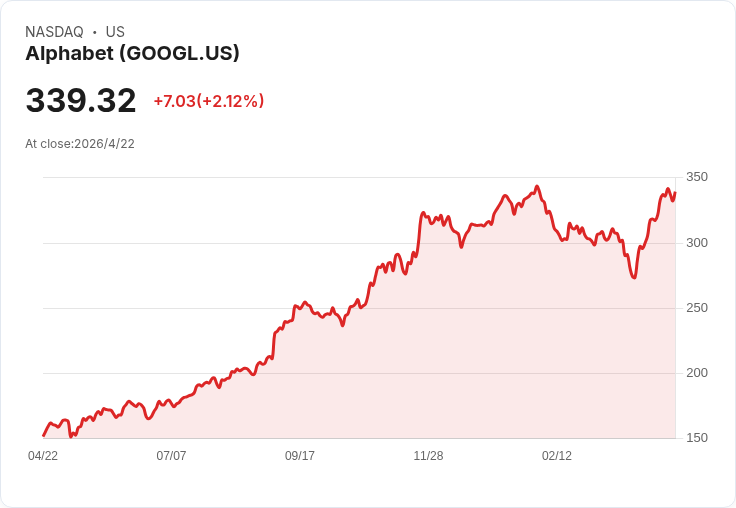

先看最受矚目的 AI 基礎設施戰。Alphabet 在 2025 年交出超過 4,000 億美元年營收、Google Cloud 單季營收達 176.6 億美元、年增 48% 的亮眼成績,Google Cloud 年化營收跑道已突破 700 億美元。UBS 看到雲端與搜尋廣告在 AI 加持下展現結構性成長,將目標價自 348 美元一口氣上調至 375 美元。然而券商評等卻維持「中立」,核心理由正是當前股價已把雲端高成長、搜尋抗 ChatGPT 風險與 TPU 晶片外售的新商機「先預支」了不少。

更驚人的是資本支出規模。Alphabet 給出 2026 年資本支出 1,750 億至 1,850 億美元的指引,重點投向雲端與 AI 相關基礎建設,並透過與 Broadcom(AVGO) 長約鎖定自家第八代 TPU 晶片與網路設備供應。這種投資節奏意味著短期折舊與資本成本將強壓帳面獲利,真正產出要靠未來多年雲端與 AI 推理需求兌現,這也是 UBS 不敢輕易喊「買」的關鍵隱憂。

在 AI 應用端與企業 IT 支出上,戰場則混雜了地緣政治與技術焦慮。ServiceNow(NOW)在最新財報中雖符合市場預期,並調高全年訂閱收入指引,但因調降全年調整後營益率目標至 31.5%,且帳單金額不如預期,加上市場對 Anthropic 等新一代 AI 平台可能侵蝕傳統 SaaS 模式的疑慮,股價盤後暴跌 12%。更敏感的是,管理層坦言伊朗戰爭導致中東大型政府案延遲簽約,對營收造成約 75 個基點逆風,凸顯即便是主打雲端與 AI 的軟體巨頭,也難完全撇除區域衝突對訂單時程的影響。

IBM(IBM)同樣在財報中提到伊朗戰爭是公司維持而非上調全年展望的原因之一,即便其中東業務本身並未失色。這代表投資人接下來在解讀軟體與雲端族群財報時,除了 AI 競爭格局外,必須額外把地緣風險對政府與大型企業採購節奏的擾動納入考量。科技股估值若已偏高,一旦成長曲線被戰爭或預算延後拉平,股價修正幅度恐怕不小。

在更前端的硬體與能源技術,固態電池新創 QuantumScape(QS)則提供了另一個「長線故事遇上現實執行」的縮影。公司在 2026 年第一季完成 Eagle Line 生產線安裝並啟動,開始生產初始量產的 QSE-5 電芯,並強調已導入先進 AI 模型優化設備稼動率、產線節拍與製程穩定性。與 Volkswagen/PowerCo 的商業化路徑也從實驗室進一步推進到實地測試階段,並對多家全球前十大車廠完成技術評估、啟動共同開發。

但在財務面,QuantumScape 仍深陷高投資燒錢期。公司首季 GAAP 營運費用 1.092 億美元、淨損 1.008 億美元,調整後 EBITDA 虧損 6,320 萬美元;全年 2026 年調整後 EBITDA 虧損預估仍高達 2.5 至 2.75 億美元,資本支出 4,000 至 6,000 萬美元,並明確「重申」相關指引。雖然手上流動資金仍有 9.047 億美元,加上首度認列 1,100 萬美元客戶與生態系夥伴的「帳單金額」,顯示商業化曙光初現,但距離真正大量出貨與獲利仍有長路要走。這類 AI 加持的硬體新創,短期股價高度仰賴市場對未來想像與資本市場風向。

與高估值、高資本耗用的科技與新創形成鮮明對比的,是一批專注成本效率與現金流的「老經濟」公司,正悄悄在利率高檔與景氣不確定中擴大利潤空間。美國鐵路營運商 CSX(CSX) 2026 年第一季就在 3% 貨運量成長下,靠 6% 總費用下滑與逾 1 億美元效率節省,讓營業利益年增 20%、每股盈餘跳升 26%。公司將全年營收成長預期自原本的低個位數上調為中個位數,並預期全年營業利益率可擴大 200 至 300 個基點、且更偏向區間高端,同時保持 2026 年資本支出低於 24 億美元,全年自由現金流將較 2025 年成長逾 60%。

值得注意的是,CSX 的「利多」部分來自看似負面的高油價。管理層坦言,高於預期的柴油價格將從第二季起拉升燃油相關收入,即便同時推高成本、技術上壓縮報告中的利潤率。然而公司透過勞動力精簡、機車維護成本控管與能源效率改善(首季火車燃油效率創下每千總噸英里 0.97 加侖新高),成功把油價壓力轉化為整體強勁的獲利動能。這種「在逆風中榨出效率」的模式,與科技巨頭用巨額資本堆出未來成長的打法,形成鮮明對照。

同樣利用科技提升效率、卻仍維持相對輕資本模式的,還有專注財產保險通路的 Goosehead Insurance(GSHD)。公司第一季營收年增 23% 至 9,310 萬美元,核心營收成長 15%,總保費規模達 11 億美元、投保件數達 200 萬張,調整後 EBITDA 年增 57%,利潤率拉升至 26%。管理層強調,其「真選擇」模式讓客戶可在純數位、部份數位或完全由業務員服務三種模式中自由切換,配合 AI 語音助理「Lily」已能完全處理約 19% 客服來電,並透過智慧案件分流釋出相當於 40 位全職服務人力投入更高價值互動,成為獲利率提升的關鍵。

儘管分析師對 Goosehead 的問題集中在 AI 是否會侵蝕續保、客戶滿意度與德州颶風等災損風險,但公司仍維持 2026 年全年營收 10% 至 19%、保費 12% 至 20% 的有機成長指引,並預估今年客戶續保率可達 86%。相較於以 AI 作為「燒錢放大器」的部分科技公司,Goosehead 展現的是另一種路線:用 AI 做成本槓桿與服務效率工具,在不大幅擴張資本支出與風險資產的前提下提升現金流品質。

綜合來看,美股當前的結構並非單一「AI 大多頭」,而是 AI 與地緣政治、資本成本與產業周期相互拉扯的多線戰局。一端是 Alphabet、ServiceNow、QuantumScape 等以 AI 為核心敘事、對資本與估值高度敏感的成長股,另一端則是 CSX、Goosehead 等靠紀律投資與運營效率,在實體經濟中穩健擴張的現金流玩家。對投資人而言,真正需要思考的問題不是「要不要買 AI」,而是:在估值已反映大量好消息、且戰爭與利率不確定仍高的環境下,投資組合中 AI 題材、高資本開支與穩健現金流的比例,是否還合理?未來幾個財報季度,這兩條路線誰能交出更佳的風險報酬,將決定下一輪美股資金流向。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。