我的網誌

我的網誌

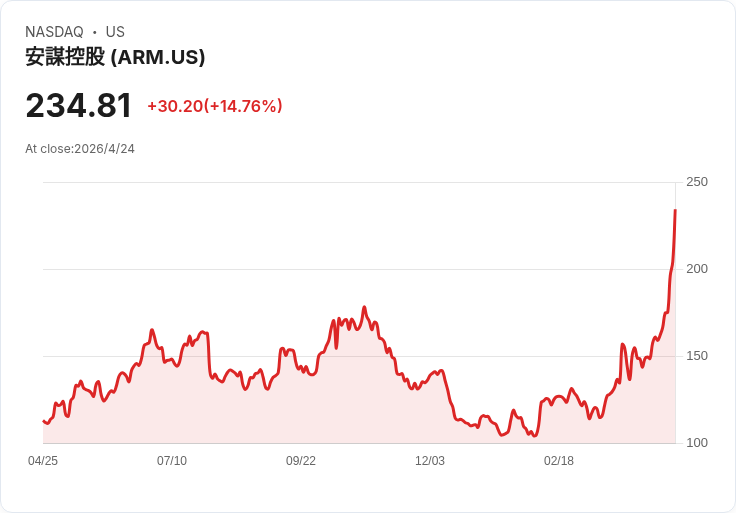

ARM在AI晶片熱潮下股價暴漲,但市場價格遠高於部分保守估值,投資風險與機會並存。

Arm Holdings於近期發表首款自家Arm AGI CPU,定位資料中心與人工智慧工作負載;此訊息在Intel公佈強勁季報並傳出CPU需求回溫的背景下,成為整體AI晶片板塊上揚的催化劑。短期股價表現亮眼:1日上漲14.76%、7日漲40.83%、90日漲102.30%,過去一年總股東報酬約107.17%,顯示市場動能強烈。

然而,熱潮之下出現明顯估值分歧。目前成交價約美金234.81,已高於平均分析師目標價169.59;另一方面,至少一套保守估值模型僅給出公允價值39.16美元,顯示市場對未來成長與利潤化的預期存在巨大差距。關鍵資料亦呈現混合訊號:2025財年第2季營收為8.44億美元,年增5%,但季比下滑約10%,這是自2023財年第四季以來首見的單季下滑。過去12個月營收約35億美元,TTM年增18%,接近某些中性成長預估(例如16% CAGR),公司仍維持2029年73億美元營收目標的情境假設。

支援強烈上漲的論點包括:1) AGI專用CPU若能在資料中心獲得採用或形成生態系,將大幅放大授權與客製化晶片收入;2) 擴大合作夥伴或加強智慧財產保護,能提高未來現金流確定性;3) AI基礎設施需求長期看漲,市場給予高成長公司的估值溢價。然而,反方也有實質理由提出保留:1) 價格已反映多年成長預期,任何執行遲滯或採用不及預期都可能導致估值回檔;2) 從目前營收基數到大幅放大需要穩定的授權模式、毛利改善與市場佔有率提升,均存在不確定性;3) 半導體與資料中心採購具有週期性與競爭風險(來自x86廠商與垂直整合對手)。

綜合評估,投資者在面對ARM當前行情時應關注幾項可量化的監測指標:季度營收與毛利率趨勢、AGI CPU的客戶採用與設計勝出案例、授權與一次性收入比重變化、以及合作夥伴與IP訴訟/授權進展。若這些指標持續改善,支援高估值的理由將更充分;反之,短期投機性漲幅將面臨回檔風險。

結論:ARM的新產品與AI潮流提供成長故事,但現價已包含高預期。建議投資人釐清自己對風險與時間框架的承受力,並以可驗證的基本面進展作為後續投資或調整的依據。以上資訊屬新聞與分析整理,非投資建議;投資前請自行評估並諮詢專業意見。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。