我的網誌

我的網誌

美國寬頻與光纖營運商加速拉光纖進社區、拉管線進資料中心,搭上雲端與 AI 算力爆發潮;同時,穩定幣龍頭與資料中心開發商以高利潤儲備與長約租賃,鎖定下一輪「數位美元」與高效能運算商機,成為投資人關注的基礎建設新主軸。

在生成式 AI、雲端運算與數位支付全面起飛的 2026 年,「管子」與「鐵皮屋」比起 App 更顯珍貴:不論是拉進家戶的光纖,還是為超大型雲端客戶預留的高功率土地與機房空間,正成為資本市場新一波搶手資產。從電信營運商 Uniti Group (UNIT) 到數位基礎設施開發商 Keel Infrastructure (KEEL),再到穩定幣發行商 Circle 及線上支付平台 Priority Technology (PRTH),最新一季財報與說明會顯示,圍繞「AI+基礎建設」的長約現金流,正在重塑成長想像與估值基準。

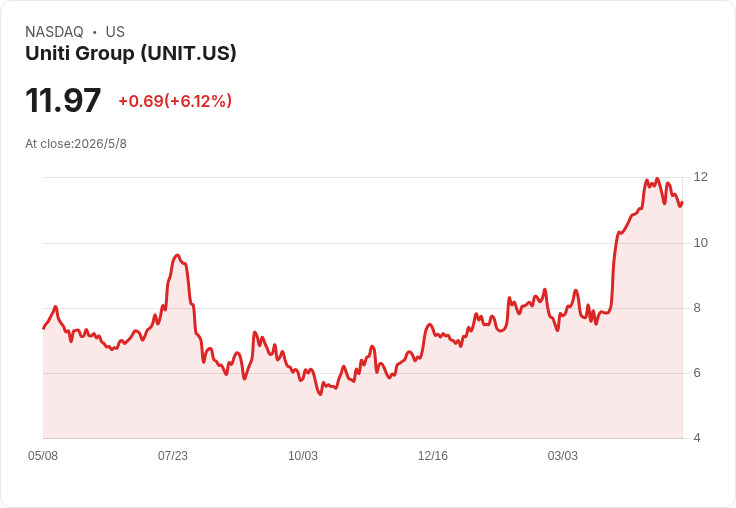

先看最貼近一般家庭的寬頻戰場。Uniti Group 管理層形容 2026 年開局「表現亮眼」,核心策略鎖定兩大引擎:一是與 Kinetic 合作的 fiber-to-the-home 光纖建設,目標今年新增 45 萬到 50 萬戶光纖覆蓋;二是針對超大型雲端客戶的 AI 用戶需求,擴大暗纖與高速波長服務。首季,Kinetic 已新增 8.8 萬戶光纖可服務家庭,累計覆蓋達 194 萬戶、用戶 56.4 萬戶,光纖滲透率約 29.1%,消費型光纖營收年增 26%。對投資人而言,這類光纖佈建雖然前期資本支出高,但一旦滲透率提升、用戶升級到高資費方案,現金流穩定度遠高於傳統銅線或行動語音業務。

更具想像空間的是 Uniti 的超大規模雲端與 AI 客戶生意。管理層指出,約 80% 的 hyperscaler 合約都能搭配出售既有光纖基礎建設,整體內部報酬率約 30%,且近來客戶需求不斷「超出預期」,包含一次性購買 864 至 1,728 芯暗纖,甚至單筆 20 Tbps 的波長訂單。這意味著,在雲端與 AI 訓練流量指數級成長的背景下,既有光纖管道本身就成為具稀缺性的現金流資產。管理層雖維持全年營收與 EBITDA 展望不變,但坦言主要是考量大型合約認列時間點「易有一兩個月的擺動」,顯示營運信心其實高於帳面指引。

與此同時,專攻高效能運算園區的 Keel Infrastructure 則鎖定另一端:大型資料中心土地與電力。公司在美國完成遷冊並正式更名後,將自身定位為北美數位基礎設施開發商,現於賓州、魁北克與華盛頓州持有大型「已供電土地」,計畫開發逾 2GW 高效能運算園區,出租給投資等級雲端、企業與政府客戶。2026 年最明確的 KPI 很簡單:年底前在 Panther Creek、Sharon 與 Moses Lake 三個基地各簽下一份長約,預計 2027 年開始認列租金收入。

Keel 首季營收 3,700 萬美元,年減 23%,仍處開發期且錄得 9,800 萬美元營運虧損,但 CFO 強調,公司手握約 5.33 億美元現金與比特幣,足以支應三大基地從取得許可到啟動建設的資本需求,並涵蓋 2028 年前總務開銷。這種「先囤地、先鎖電,再等客戶上門」的模式,使得前期財報看來並不亮眼,卻為未來一旦簽下投資等級長約後轉向專案融資、以高比例非追索資金建設,埋下龐大槓桿空間。風險在於環評與許可時程的不確定性,以及團隊在 2GW 開發管線下的執行「帶寬」是否足夠,但一旦 AI 算力缺口持續擴大,這類「已供電土地」的議價能力有機會進一步提升。

支付與數位美元一端,同樣出現以基礎設施為核心的成長故事。穩定幣發行商 Circle 公布首季營收 6.94 億美元、年增 20%,儘管未達市場 7.21 億美元預期,但受惠於美元利率環境與儲備管理,穩定幣利差擴大,推升獲利優於預期。旗艦穩定幣 USDC 期末流通量達 770 億美元,較去年成長 28%。更關鍵的是,公司取得的利息收入比重提升,對 Coinbase (COIN)、Binance 等交易所平台的依賴度降低,顯示其直接掌控儲備與支付管道的能力增強。

Circle 執行長 Jeremy Allaire 將眼光放得更長,直接點名 AI 代理人支付是下一個重大平台機會,並宣佈推出一套供開發者與 AI 代理使用 USDC 的工具組。這與社群平台 Meta 近期在哥倫比亞與菲律賓,悄悄開放以 USDC 支付創作者報酬、以及與預測市場 Polymarket 的基礎設施合作相呼應。加上去年美國首部穩定幣聯邦法上路,以及參院預計審議的 CLARITY Act,有利 USDC 在跨境電商與「代理商務」場景取得監管優勢。對想參與「數位美元」長線趨勢的資金而言,Circle 這類持有大量安全資產、又享有高利息收入的模式,某種程度已接近「類金融基礎建設股」。

在更傳統的支付與金流側,Priority Technology 則用數字證明「收款、存款、付款」一體化平台仍有成長空間。公司首季營收 2.496 億美元,年增 11%,其中應付帳款(Payables)與財資解決方案營收分別大增 36% 與 17.5%,兩者調整後毛利已占整體的 63%。管理層強調,隨著企業客戶規模提升、跨境與大額應付需求增加,平台內的存款餘額與周轉金角色愈發關鍵,在支付商品「日益商品化」之際,能同時處理收、存、貸、付的系統更能鞏固客戶黏著度。

整體來看,這一輪財報傳遞出幾個共同訊號:第一,無論是家戶光纖、城際光纖、資料中心園區,還是穩定幣儲備與企業應付帳款平台,本質上都是圍繞「高固定成本、長週期現金流」的基礎建設生意,市場開始重新評價其在 AI 與雲端時代的稀缺性。第二,短期財報的波動多來自會計認列時間與前期投資壓力,真正決定企業價值的是能否持續簽下高品質長約、擴大使用者與資產規模。第三,監管與許可風險不容忽視:從資料中心環評、電力併網,到穩定幣立法節奏,都可能左右資本市場情緒。

展望後續,投資人要問的,已不僅是「流量還能再成長多少」,而是誰掌握了傳輸這些流量的「管子」、儲存與清算價值的「金庫」,以及能將這些基礎設施以長約、利差與租金轉化為穩定現金流。在 AI 算力與數位金融雙軸拉動下,數位基礎建設正從幕後配角走向主舞台,如何在估值與風險之間取得平衡,將是未來幾季市場反覆辯證的核心議題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。