我的網誌

我的網誌

多檔美國高收益基金與特殊股息紛紛公告派息,周配、月配與雙位數殖利率看似誘人,卻同時暴露出選擇權收益策略、高槓桿與信用風險等結構性疑慮,投資人需謹慎評估。

美股市場近期掀起一波「高息派對」,各類收益型基金與特殊股息紛紛登場,從周配現金的選擇權收益策略 ETF,到殖利率動輒破 10%、甚至超過 13% 的封閉式基金與優先股,讓追逐現金流的投資人目不暇給。然而,在這場看似熱鬧的派息盛宴背後,隱藏的風險結構與策略複雜度,也逐漸成為市場關注焦點。

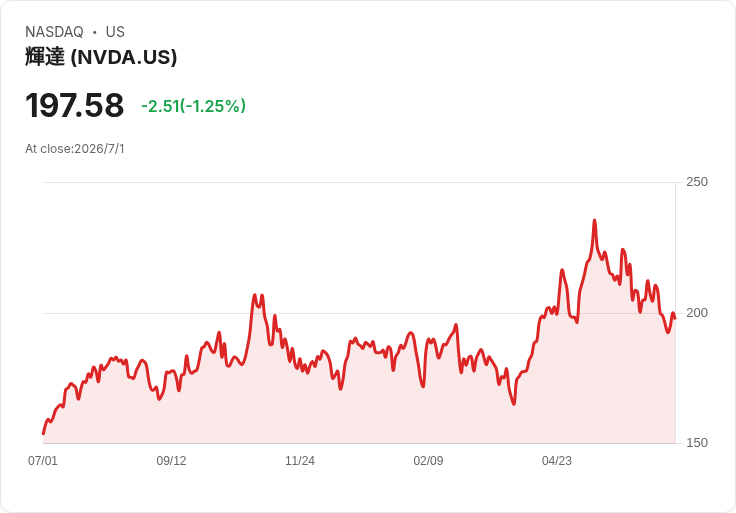

首先,選擇權收益策略 ETF 的動態調整尤為顯眼。以掛勾 mRNA 疫苗開發商 Moderna(MRNA) 的 YieldMax MRNA Option Income Strategy ETF(MRNY) 為例,最新宣布每週配息 0.3944 美元,較前一週的 0.3578 美元上升 10.23%,派息頻率與金額變動都相當積極。同樣採用選擇權策略、鎖定比特幣相關股 Marathon Digital(MARA) 的 YieldMax MARA Option Income Strategy ETF(MARO),本週配息 0.1024 美元,則較前一週的 0.1101 美元下滑 6.99%。而追蹤 AI 指標股 NVIDIA(NVDA) 的 YieldMax NVDA Option Income Strategy ETF(NVDY),最新每週配息 0.0984 美元,也略低於前一週的 0.1005 美元。這幾檔基金的配息皆在 7 月初支付,並以每週公告、每週派發的模式,吸引對短期現金流敏感的資金青睞。

這類 Option Income Strategy ETF 的高配息來源,主要來自利用相關標的股票的波動性與選擇權溢價,透過寫出買權、賣權等策略,換取穩定的權利金收入。但從近期 MRNY 配息大幅調升、MARO 與 NVDY 微幅下調的狀況來看,實際配息金額易受標的股價波動、選擇權市場定價與基金倉位調整影響,並非「固定利息」概念。當標的如 NVIDIA(NVDA)、Marathon Digital(MARA)、Moderna(MRNA) 價格劇烈波動時,策略可能面臨被履約、收益壓縮甚至資本損失風險,高配息同時夾帶潛在價差虧損,投資人若只看到每週派息數字,忽略波動與風險承擔,恐怕過於樂觀。

除了選擇權收益 ETF,傳統固定收益與多元配置基金也在同步加碼現金回饋。iShares 系列方面,歐元投資級公司債美元避險 ETF——iShares Euro Investment Grade Corporate Bond USD Hedged ETF(EUIG),公告每單位 0.124703 美元配息;涵蓋美國整體美元固定收益市場的 iShares Total USD Fixed Income Market ETF(BTOT) 則配發 0.180259 美元,兩者皆在 7 月初除息、7 月 7 日支付。相較於選擇權策略 ETF,這類產品主打投資級債與廣泛債券市場,風險結構相對透明,但在利率仍處相對高檔的環境下,高收益債與部分信用風險較高標的的比重,仍值得仔細檢視。

封閉式與多元配置基金則以「雙位數殖利率」強力吸睛。Highland Global Allocation Fund(HGLB) 宣布每股月配息 0.085 美元,前瞻殖利率高達 13.37%,且一口氣排定 7、8、9 月三次配息時程,讓偏好穩定現金流的投資人心動不已。XAI Madison Equity Premium Income Fund(MCN) 同樣採月配模式,每股 0.06 美元,前瞻殖利率約 13.0%。Angel Oak Financial Strategies Income Term(FINS) 則每月配息 0.115 美元,前瞻殖利率 10.79%。這些產品普遍運用多元資產配置、信用產品以及選擇權溢價策略,試圖在高利率環境中維持亮眼現金收益,但也可能透過槓桿與較高風險債券來放大報酬,進一步拉高下行風險。

個股與優先股市場同樣有派息動作。美國氣泡飲料製造商 National Beverage(FIZZ) 宣布每股 3.25 美元特別股息,7 月中除息、7 月 30 日支付,屬於一次性回饋股東的「特殊配息」,反映公司現金狀況與資本配置策略調整。房地產相關的 UMH Properties, Inc. 6.375% CUM PFD D(UMH.PR.D) 則維持季度配息,每股 0.3984 美元,前瞻殖利率約 7.45%,預定 9 月中支付。這些案例顯示,除了基金產品外,個股與優先股也在高利率周期下強化「股東回饋」訊號,企圖提升股價評價。

整體來看,近期美國市場的「高息潮」有幾個關鍵觀察。其一,選擇權收益策略 ETF 透過週配息與與熱門題材股票掛鉤(如 NVIDIA(NVDA)、Marathon Digital(MARA)、Moderna(MRNA)),強化話題性與吸金能力,但策略高度依賴標的波動與選擇權市況,屬於「拿權利金換波動風險」的結構,並不適合視為無風險定存替代品。其二,封閉式基金與多元收益產品雖然給出超過 10%、甚至 13% 的前瞻殖利率,但往往伴隨槓桿、信用風險與流動性風險,市價折溢價變化可能讓真正到手的報酬與帳面殖利率出現落差。其三,特殊股息與優先股配息雖然提供短期資金流入,但背後可能反映企業資本配置、成長動能轉折,未必是單純「利多」。

對投資人而言,這波派息訊息絕非只是一串誘惑數字,而是一面照出當前資金偏好與風險承擔的「市場鏡子」。在利率仍未明顯回落、全球景氣與風險資產波動加劇的背景下,追求現金收入固然合理,但必須進一步理解各類產品的收益來源、策略結構與風險承擔。高配息不等於高總報酬,頻繁派息也不保證資本穩定。未來若聯準會政策轉向、波動急劇升高或信用事件浮現,這些目前看似亮眼的高收益產品,可能成為壓力測試的第一線。投資人若要參與這場高息派對,或許得先問自己一句:在追求每週、每月現金流的同時,是否真正準備好了面對背後的風險代價?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。